“청년미래적금 가입 조건과 수익률, 한 번에 정리해드릴게요.”

‼️ 청년미래적금, 이것만 알면 돼요!

정부가 이자를 얹어주는 3년 만기 적금. 소득 조건에 따라 최대 연 17% 수익. 올해 6월 시중 은행에서 가입 시작.

🤔 청년미래적금, 왜 출시되었냐면요!

요즘 은행 적금 금리가 연 3~4% 수준으로 물가가 오르는 속도를 따라가지 못하는 수준이에요.

이런 상황에서 이재명 정부가 청년층의 자산 형성을 돕기 위해 내놓은 게 청년미래적금이에요. 정부가 이자 일부를 지원하는 방식으로, 시중 금리보다 훨씬 높은 수익률을 만들어주는 구조예요.

✔️ 기본 구조를 살펴보면요

- 상품 형태 : 3년 만기 자유 납입 적금 (월 최대 50만원)

- 판매 시작 : 2026년 6월, 시중 은행

- 수익 구성 : 은행 이자 + 정부 기여금 + 이자소득 비과세

👉 이자소득 비과세란?

이자를 받을 때 원래 15.4%의 세금을 붙여서, 세금을 제하고 이자를 받아요. 그런데 이 상품은 그 세금을 면제해줘서 번 이자 그대로 다 가져갈 수 있는 거예요.

🔑 가입 조건 두 가지

첫 번째, 나이

만 19세 이상~ 만 34세 이하. 군 복무를 했다면 그 기간만큼 나이를 빼서 계산해요.

예를 들어 현재 35세이면 가입 조건이 안되지만, 군 복무를 2년했다면 33세로 간주해 가입 심사를 받을 수 있어요.

두번째, 소득

소득이 있어야 하고 국세청을 통한 소득 증명이 가능해야 해요. 직장인, 프리랜서, 소상공인 모두 해당되지만, 소득 증빙이 어려운 경우에는 가입이 제한돼요.

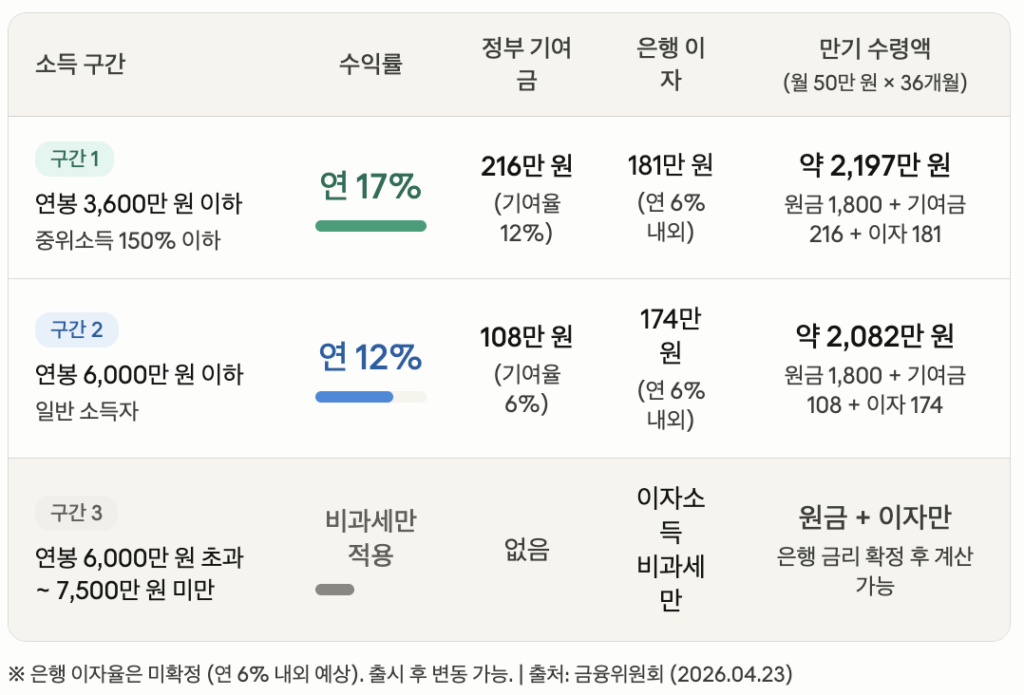

💰 소득 구간별 수익률

구간 1 ➡️ 연봉 3,600만 원 이하 (중위소독 150% 이하)

연 17% 수익률. 매월 50만 원씩 3년 납입 시 만기 수령액은 약 2,197만 원이에요. 원금 1,800만 원에 정부 기여금 216만 원, 은행 이자 181만 원이 더해진 금액이에요.

구간 2 ➡️ 연봉 6,000만 원 이하 일반 소득자

연 12% 수익률. 동일하게 월 50만 원씩 납입하면 만기 수령액은 약 2,082만 원이에요. 원금 1,800만 원 + 정부 기여금 108만 원 + 이자 174만 원이죠.

구간 3 ➡️ 연봉 6,000만 원 초과 ~ 7,500만 원 미만

정부 기여금은 없고, 이자소득 비과세만 적용돼요.

👉 정부기여금이란?

내가 납입한 금액에 비례해 정부가 추가로 지원해주는 돈이에요. 만기 때 한꺼번에 지급돼요.

📈 청년도약계좌 가입자인 경우

전 정부 때 청년도약계좌에 가입한 분들도 불이익 없이 갈아탈 수 있어요.

일반 해지가 아닌 특별 햬지로 처리되기 때문에, 지금까지 쌓은 정부 기여금과 비과세 혜택이 그대로 유지돼요. 단, 갈아타기는 올해 6월 최초 가입 시에만 가능해요.

⁉️ 그래서 나한테 어떤 의미냐면요!

원금 손실 없이, 안전하게 목돈을 만들고 싶은 분에게 현실적인 선택지가 생겼어요.

특히 연봉 3,600만 원 이하 구간이라면, 은행 적금 대비 4배 이상의 수익률을 기대할 수 있어요. 주식이나 코인처럼 리스크를 감수하기 전에, 이 상품으로 투자 밑천이 되는 초기 자금(시드머니)부터 마련해두는 전략도 충분히 고려할만 하죠!

6월 출시 전에 내 연봉 구간과 소득 증빙 가능 여부를 미리 확인해 두는 것이 좋아요.

한 줄 정리

청년미래적금은 정부가 이자를 얹어주는 3년 적금으로, 연봉 3,600만 원 이하라면 연 17%, 3년 뒤 약 2,200만 원을 받을 수 있어요. 6월 시중은행 출시니까! 예의 주시하는 것 잊지 말아요.

출처 : 서울경제, 이승배 기자 (2026.04.23)